Introdução

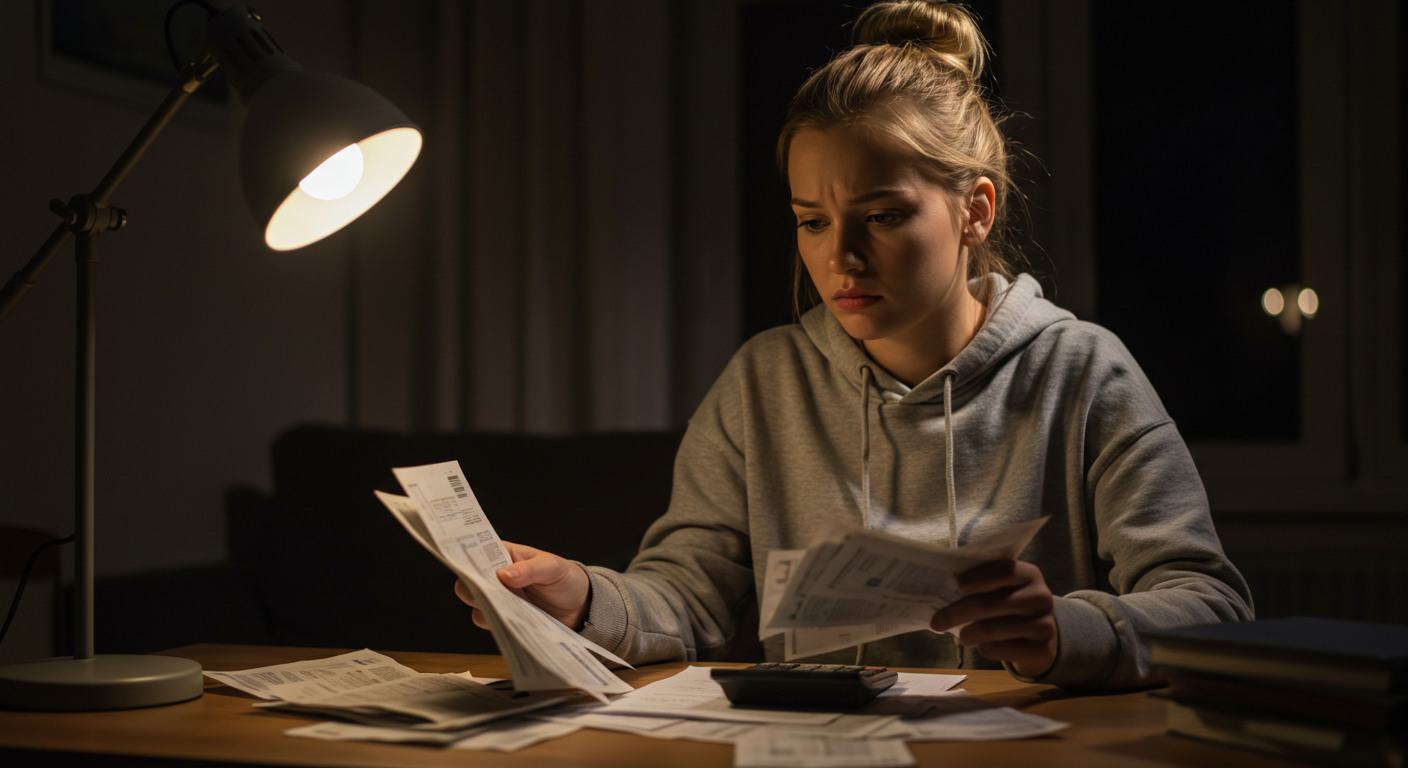

Você já acordou no meio da noite pensando nas contas vencidas, nos boletos atrasados e no peso da dívida? Em 2025, esse cenário deixou de ser exceção — tornou-se rotina para muitos brasileiros.

Dívidas, insegurança salarial e contas atrasadas não apenas comprometem seu bolso, mas assaltam sua tranquilidade mental. Neste artigo, você vai entender por que isso tira o sono de tanta gente, quais os efeitos na saúde mental e como começar a retomar o controle.

O panorama financeiro e emocional no Brasil

Dados alarmantes que revelam esse drama

- Uma pesquisa da Serasa e Opinion Box indica que 84% dos brasileiros relatam que dificuldades financeiras já comprometeram sua saúde mental. Veja Saúde

- Entre endividados, 83% confessam ter insônia por causa das dívidas e 74% têm dificuldade de concentração. Serasa+1

- Segundo estudo da CNDL/SPC Brasil, 80% dos inadimplentes sofreram impacto na saúde física ou mental após atrasar contas. CDL Patos de Minas+1

- Ainda, 64% dos entrevistados admitem que o endividamento piorou a qualidade de vida, e 60% sentem ansiedade constante. CartaCapital+1

Esses números confirmam: não é exagero dizer que para muitos o sono virou luxo diante da pressão financeira.

Por que dívidas e contas atrasadas afetam tanto a mente

O ciclo da ansiedade financeira

- A pressão constante por prazos e juros ativa o estado de alerta no cérebro, liberando cortisol e aumentando a tensão.

- Essa tensão dificulta o relaxamento, interferindo no sono e no raciocínio.

- O ciclo se intensifica: noites mal dormidas enfraquecem o autocontrole e aumentam decisões impulsivas.

Manifestação de sintomas emocionais

- Insônia e fadiga frequentes por preocupação constante.

- Dificuldade de concentração, esquecimento e queda na produtividade.

- Baixa autoestima e vergonha, que levam ao isolamento social.

- Sintomas depressivos, como apatia, tristeza persistente e falta de perspectiva.

Estratégias para proteger sua saúde mental das finanças

1. Mapear a situação financeira

- Faça uma lista completa de dívidas, juros e prazos mínimos.

- Priorize os débitos mais urgentes ou com taxa mais alta.

- Use planilhas ou apps para acompanhar evolução.

2. Renegociar e reorganizar

- Contate credores para buscar condições melhores (parcelamentos, descontos ou refinanciamentos).

- Evite empréstimos de alto custo na tentativa de “salvar” tudo.

- Transparência com credores pode render concessões.

3. Criar um “colchão emocional”

- Reserve uma parte de sua renda para emergências — mesmo que pequena.

- Construa hábitos saudáveis como prática de meditação, esportes ou hobbies.

- Use técnicas de respiração e mindfulness para acalmar a mente nos momentos críticos.

4. Buscar apoio psicológico e financeiro

- Psicólogos com abordagem cognitivo-comportamental ajudam a lidar com a culpa e ansiedade.

- Consultores e educadores financeiros auxiliam no plano de saída.

- Verifique programas públicos de saúde mental no SUS e CAPSs. Serviços e Informações do Brasil

Conclusão

O que realmente tira o sono dos brasileiros em 2025 não são teorias — são dívidas reais, contas atrasadas, insegurança financeira. E essas pressões têm consequências profundas para a saúde mental.

Mas há luz no fim do túnel: ao mapear sua situação, renegociar, cuidar da mente e buscar ajuda, você começa a retomar o controle da sua vida financeira e emocional.

Quer receber um guia prático para organizar sua vida financeira e aliviar o estresse? Assine nossa newsletter e baixe gratuitamente o “Plano de 30 dias para paz financeira e emocional”.